Steuerungsverständnis

Die Steuerung eines Unternehmens krankt häufig nicht an guten Strategien, sondern oft ist es das Herunterbrechen in die Blätter der Organisation, die Prozesse und IT-Systeme, an denen es hapert.

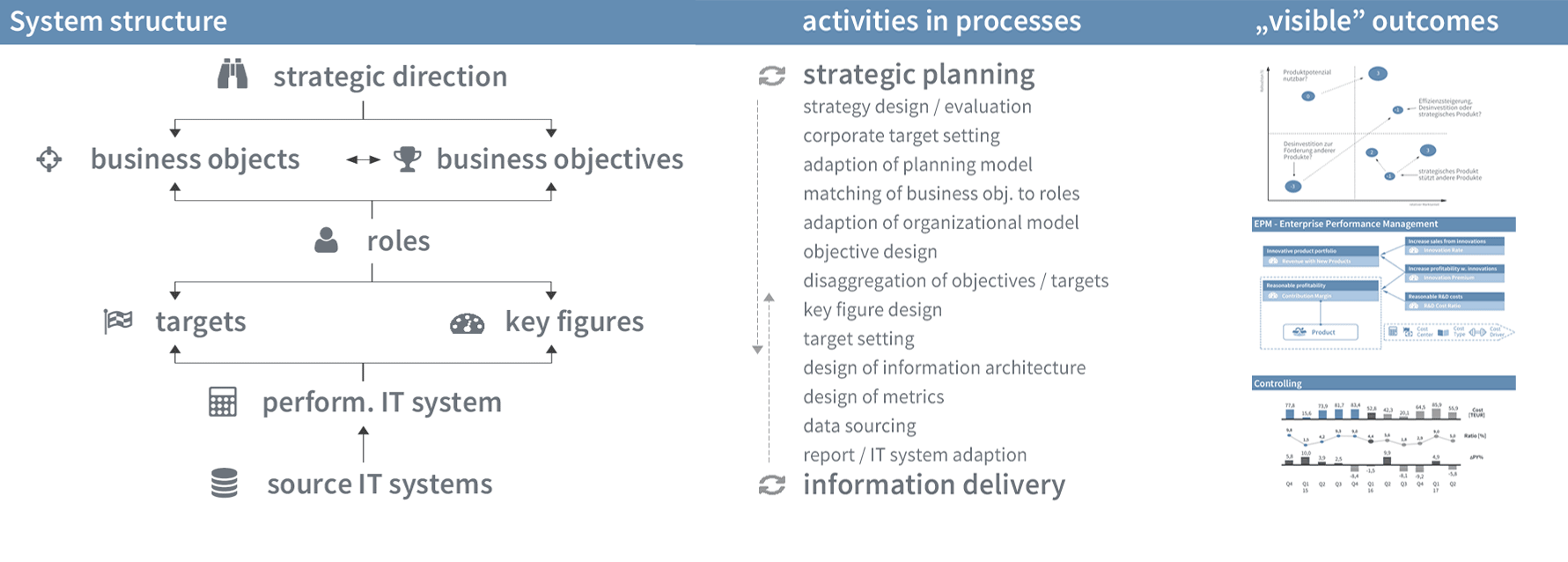

Die Steuerung eines Unternehmens fußt im Wesentlichen auf der Konsistenz zwischen: SMARTen Zielen, sauberen Kennzahlendefinitionen sowie der organisationalen, prozessualen und IT-technischen Umsetzung. Andernfalls erreichen Steuerungsimpulse des Managements nicht die relevanten Stellen im Unternehmen. (Strategieoperationalisierung)

Sind Ziele und Kennzahlen definiert, so sind Machbarkeit und Auswirkungen auf Prozesse zu eruieren, da die Prozesse die Ausrichtung auf operativer Ebene des Unternehmens tragen müssen. Bei einem Wachstumsziel könnte dies z.B. die Skalierbarkeit der Prozesse in der Supply Chain sein. Gleichwohl sind die Prozesse Entstehungsort der Datengrundlage einer effektiven Steuerung und damit essentiell für die korrekte Messung in einer Kennzahl. Die Abbildung der Prozesse und Messpunkte für die Kennzahlenermittlung sind heutzutage weitestgehend in IT-Systemen abgebildet, die ebenfalls mit vorangehender Steuerungssystematik konsistent sein müssen und bei Bedarf ebenfalls anzupassen sind.

Schafft man es diese Gesamtsystematik aus Zielen, Kennzahlen, Organisation, Prozessen und IT möglichst gut im Einklang zu halten, so werden Steuerungsimpulse, die über Ziele gesetzt werden, richtig interpretiert, deren Erreichung korrekt gemessen und operative Prozesse und IT-Systeme sauber auf die Strategie ausgerichtet.

Dies ist i.d.R. nicht ganz trivial, da Unternehmen sich in einem stetigen Wandel befinden, der in den Transitionsschritten der Einführung der Steuerungslogik berücksichtigt werden muss.

Hinzu kommen viele weitere einflussnehmende Sachverhalte, die zu berücksichtigen sind, wie z.B. existierende Geschäfts- und Berichtsprozesse, Rollen- und Verantwortlichkeitsdefinitionen, Organisations- und Incentivierungsstrukturen und Kommunikationswege. Eine Steuerungssystematik muss nicht zwingend direkt für ein Gesamtunternehmen eingeführt werden; initial kann sich auch der Start mit einem abgegrenzten Bereich bewähren. Auch ist die Strategie nicht der einzige Ausgangspunkt für den Aufbau einer Steuerungssystematik, sondern auch Geschäftsmodelle oder das Tagesgeschäft können Ausgangspunkt des Aufbaus sein.

Die Ausrichtung des Unternehmens beginnt mit der Überleitung der Strategie in ein sauber definiertes Zielsystem, das wenig Freiraum für Interpretation lässt. Dieses Zielsystem wird dann von der Top-Management-Ebene heruntergegeben, wo es möglichst ohne Interpretationsbedarf für die einzelnen Funktionsbereiche weiter detailliert wird. (Es kann dabei unterschiedliche Typen von Zielen geben: Basisziele mit einem wiederkehrenden Charakter, z.B. stetiges Wachstum oder zeitlich beschränkte Fokusziele, z.B. Etablierung der neuen Organisationsstruktur.)

Nun können (teilweise auch parallel) Kennzahlen zur Indikation und Messung der Zielerreichung definiert und ausgewählt werden. Die Trennung von Ziel und Messung ist bedeutsam, um nicht einer Kennzahl, sondern einem Ziel zu folgen und Interpretationsspielraum zu vermeiden. Bspw. würde HR aus dem „Kennzahlenziel“ mehr Umsatz kein direktes eigenes Ziel herleiten, da HR keinen Umsatz macht. Aus dem Ziel „das Unternehmen soll wachsen …“ ist hingegen ersichtlich, dass HR ein potentielles Ressourcen- oder Kompetenz-Gap schließen muss.

Performance Management System Reference Model

Info Grafik